日本株式への投資では、

資産を大きく成長させることは期待できない・・・

そのような印象をお持ちではありませんか。

確かに日本経済は、米国や中国などの海外の主要な国々と比較すると、近年は経済成長率も低く停滞傾向にあります。

日本の企業の中には成熟期に入ったといえる企業も多く存在しますが、一方で大きな成長が期待できる企業に投資することができれば、成長の果実を享受することができるかもしれません。

着目点

01

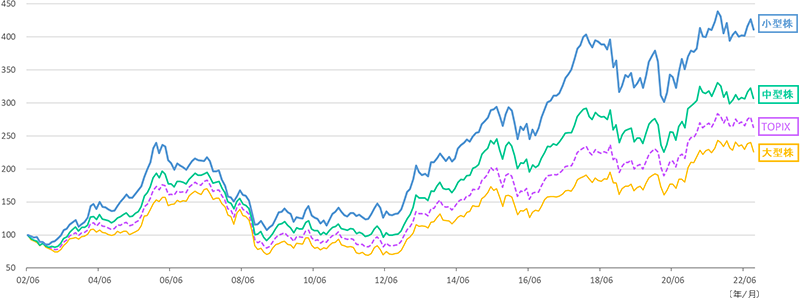

中小型株の特徴

長期で見ると小型株は、TOPIX(東証株価指数)や大型株に比べ、堅調に推移しています。

- 期間: 2004年12月末~2024年12月末(月次)。2004年12月末を100として指数化(配当込みベース)

※TOPIX:TOPIX(配当込み)、大型株:TOPIX100(配当込み)、中型株:TOPIX Mid400(配当込み)、小型株:TOPIX Small(配当込み)

- 出所: ブルームバーグのデータを基にちばぎんアセットマネジメント株式会社作成

※上記は過去の情報であり、将来の運用成果を示唆あるいは保証するものではありません。

当資料で使用している指数について

TOPIX、TOPIX100、TOPIX Mid400、TOPIX Smallおよび各配当込み指数(以下「TOPIX等」といいます。)の指数値およびTOPIX等に係る標章または商標は、株式会社JPX総研または株式会社JPX総研の関連会社(以下「JPX」といいます。)の知的財産であり、指数の算出、指数値の公表、利用などTOPIX等に関するすべての権利・ノウハウおよびTOPIX等に係る標章または商標に関するすべての権利はJPXが有します。JPXは、TOPIX等の指数値の算出または公表の誤謬、遅延または中断に対し、責任を負いません。

着目点

02

多くの新興企業が上場

新興企業には、新しいビジネスなどを展開している企業が多く、成長が期待される銘柄が数多く存在します。

- 期間: 2015年〜2024年(年次)

※TOKYO PRO Marketへの上場企業を除く

- 出所: JPXのデータを基にちばぎんアセットマネジメント株式会社作成

着目点

03

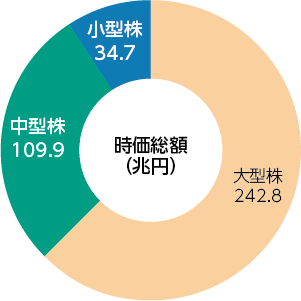

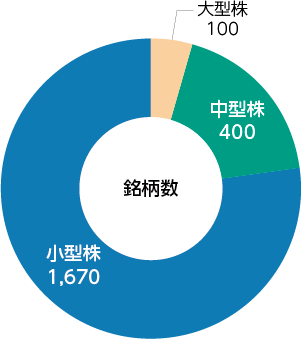

中小型株の特徴

TOPIX構成銘柄のうち、中小型株の時価総額は大型株の5割程度です。一方、中小型株の銘柄数は大型株の約20倍で、豊富な投資機会が存在しています。

※2024年12月末時点

※大型株:TOPIX100構成銘柄、中型株:TOPIX Mid400構成銘柄、小型株:TOPIX Small構成銘柄

- 出所: JPXのデータを基にちばぎんアセットマネジメント株式会社作成

※上記は過去の情報であり、将来の運用成果を示唆あるいは保証するものではありません。

中小型株市場で成長銘柄を発掘するには

運用者の“目利き力”が大切だと私たちは考えます。

運用哲学

中小型株といわれる銘柄の中には、企業調査を行うアナリストが相対的に少ないことで、注目される機会も限られることから、株価が割安に放置されている銘柄が多く存在します。

また、これまでにないユニークなビジネスモデルを展開する企業もあり、企業価値の判断が難しい銘柄もあります。

私たちは、きめ細かい取材力を活かし、成長のポテンシャルが高い銘柄を発掘して投資を行うことで、投資家の皆さまの資産形成に貢献できるような運用に努めてまいります。

運用スタイル

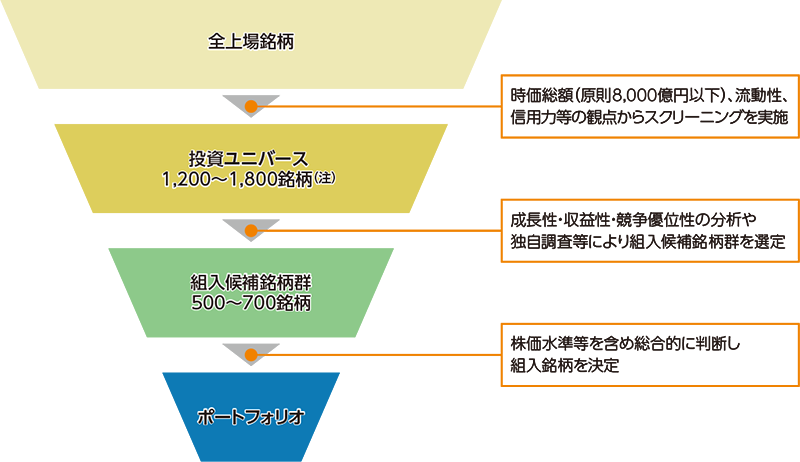

組入銘柄の選定には「ボトム・アップ・アプローチ」を採用しています。

「ボトム・アップ・アプローチ」とは、個別企業の調査・分析を詳細に行い、投資銘柄を選定しポートフォリオを構築する投資手法です。

具体的には、財務諸表等の数値で表せる「定量」的要素と、数値データではなく、企業の意思決定の仕組みや事業に対する考え方等の「定性」的要素の両面から企業の評価を行います。

定量面

~数値に表れる要素~

主な調査方法

- 財務諸表などの分析

- 業界動向の分析

- AI分析、クオンツ分析

定性面

~数値に表れない要素~

主な調査方法

- 経営者との面談

- 工場などの製造現場や販売現場の見学

- 実体験やSNSなどを通じ、製品やサービスを分析

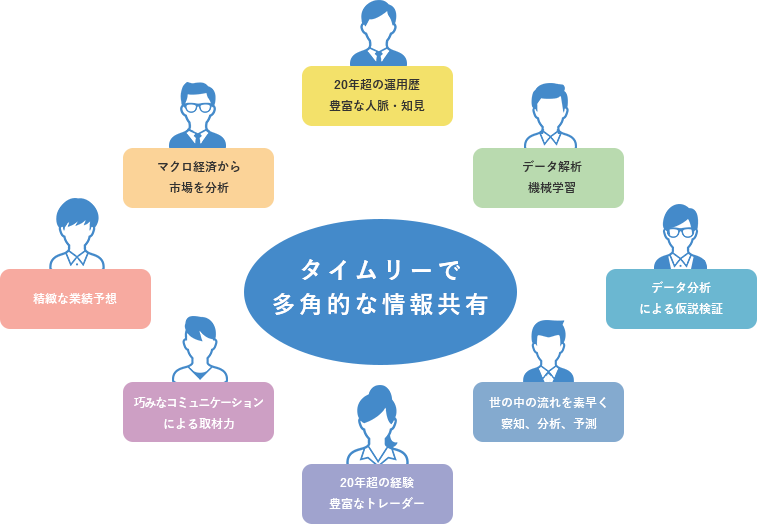

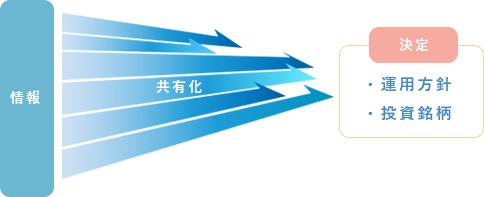

チーム力

私たちの強みは“多様性”と“スピード”にあると考えます。チームのメンバーは年齢も幅広く、それぞれ得意とする分野があり、アイデアを持っています。既成概念にとらわれず、様々な角度から自由闊達な議論を行い、投資銘柄を発掘しています。加えて、縦割りではない、フラットな組織だからこそ、各自が取材等で得た情報をタイムリーに共有化でき、迅速な意思決定を可能としています。

運用チームのイメージ

※上記はイメージです。

※上記はイメージです。

変化をチャンスに

日本は今、変革期にあります。コロナ禍で人々の生活様式は大きく変容しました。世界的な構造変化が起きるなか、私たちは大きな潮流を見つめながらも、足もとの小さな変化の兆しを逃さぬよう、全方位的に世の中の動向を分析し、投資先を選定していく考えです。

中長期的な成長が期待できる投資テーマの例

人工知能(AI)

膨大なデータを学習し、テキスト・画像・音声などを新たなコンテンツを自動的に生成できる生成AIの広がりで需要が高まる分野に着目。

デジタルトランスフォーメーション(DX)

少子高齢化が進む日本において、デジタルを活用してビジネスモデルを変革していくことは不可欠。政府の後押しもあり、今後の伸びしろが期待できる分野。

健康

少子高齢化に伴い中長期的な拡大が期待される医療福祉関連や、成長回帰が期待される医療機器分野。

社会インフラ

私たちの日常生活や経済活動を支える役割を果たしている社会インフラ。災害対策や老朽化への対応から、防衛、宇宙といった分野まで幅広く着目。

上記は作成日時点の情報であり、今後変更する可能性があります。また、上記は長期的な成長が期待できる投資テーマの一例であり、すべてを網羅するものではありません。